Pinilla J, López-Valcárcel BG, Bernal-Delgado E. Unravelling risk selection in Spanish general government employee mutual funds: evidence from cancer hospitalizations in the public health network. Eur J Health Econ. 2024;25(8):1371-1381.

Evidencia empírica de selección de riesgos en el mutualismo administrativo

Este trabajo aporta pruebas elocuentes sobre la presencia de selección de riesgos en las aseguradoras privadas con las que conciertan las mutualidades públicas (MUFACE, ISFAS, MUGEJU), pruebas complementarias a las que presentó el informe publicado por la Autoridad Independiente de Responsabilidad Fiscal (AIReF) en marzo de 2025 (1).

El artículo muestra, a partir de datos de todas las altas registradas en la Comunidad Valenciana entre 2010 y 2015, cómo, pese a que la prevalencia de cáncer es muy similar entre la población general y los empleados públicos, la probabilidad de haber sido hospitalizado por un problema oncológico (a igualdad de otras circunstancias) es significativamente superior entre los funcionarios que han elegido provisión pública (frente a los que han elegido la provisión por una aseguradora privada), siendo este efecto particularmente elevado para el linfoma.

La metodología empleada permite deducir, para el conjunto de mutualistas, una relación causa-efecto entre el hecho de padecer cáncer y el de elegir el Sistema Nacional de Salud (SNS) como proveedor de la asistencia.

A conclusiones parecidas llegó el citado informe de la AIReF, que mostraba que “más del 66 % de las hospitalizaciones de severidad mayor o extrema de los mutualistas son atendidas en centros de titularidad pública, porcentaje que se elevaba hasta el 90 % cuando el mutualista que presentaba estas patologías era menor de 40 años” (pág. 6).

Los autores del artículo vinculan este fenómeno con el insuficiente ajuste por riesgo de la cápita fijada por la Administración General del Estado para financiar la asistencia sanitaria de los mutualistas, que sólo tiene en cuenta la edad y resulta relativamente reducida en comparación con el gasto por persona en el SNS.

Incentivar el descremado de los buenos riesgos

Los mecanismos de financiación prospectivos, mediante los cuales los proveedores reciben una cantidad fija (ej., una prima anual) por persona asegurada, tienen la ventaja de que trasladan riesgos del financiador al proveedor e introducen incentivos a la contención del gasto. Son preferibles a los métodos retrospectivos (reembolso de costes) precisamente porque favorecen la macro-eficiencia. Sin embargo, también fomentan que el proveedor trate de escoger a los pacientes de bajo riesgo que generan poco coste (de ahí la selección de riesgos o “cream-skimming”).

Para combatir este fenómeno lo habitual es calcular una cápita ajustada por riesgo, basada en el gasto esperado de cada individuo. Cuanto mayor sea el sesgo a la baja de la cápita que se paga al proveedor, mayor es el incentivo a la selección de riesgos. No obstante, un cálculo bien ajustado de la cápita no elimina el incentivo, sólo lo hace más débil. En el modelo de las mutualidades españolas, la selección de riesgos se ve además favorecida por el hecho de que se permite a los asegurados transitar de la aseguradora privada al SNS y viceversa (al menos) una vez al año.

Evidencia sin consecuencias: la persistencia de un modelo ineficiente e inequitativo

La selección de riesgos es una de las razones por las que el mutualismo administrativo debería desaparecer. Pero hay otras, relacionadas tanto con la eficiencia (gastos comparativamente elevados en la prestación famacéutica, eliminación de facto de la atención primaria), como con la equidad (2).

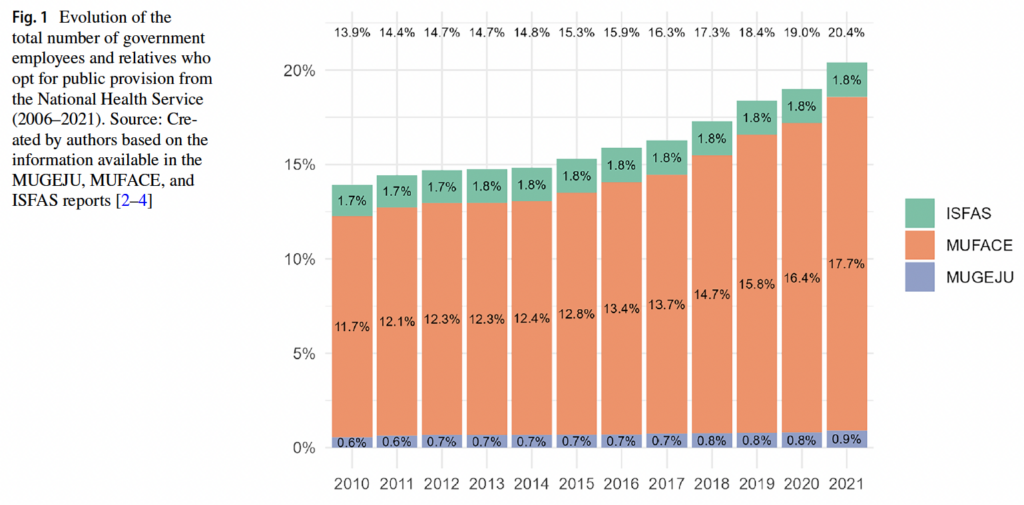

La propia AIReF proporciona una guía de cómo hacerlo con unos costes de transición razonables y sin grandes dramas, en un momento por lo demás propicio, dado que el número de funcionarios que elige proveedor público ha aumentado en los últimos años.

No parece, sin embargo, que ese sea el escenario más probable. A principios de 2025 se aprobó el nuevo concierto que garantiza la supervivencia del modelo hasta finales de 2027, y hace apenas unos días se ha aprobado el Plan Estratégico de Muface -la mutualidad que agrupa a la inmensa mayoría (71,3% en 2024) del colectivo mutualista para el período 2026-2028. Además, el Gobierno ha anunciado la aprobación del nuevo Estatuto de Muface para diciembre de 2026. Un ejemplo más de que la evidencia puede ser insuficiente para guiar las políticas.

Referencias

- AIReF. Evaluación del gasto público. Estudio Mutualismo Administrativo. Madrid: AIReF; 2025.

- Urbanos-Garrido RM, González López-Valcárcel B. (2025). El modelo MUFACE: un anacronismo contrario a la equidad ciudadana y la congruencia normativa del Sistema Nacional de Salud. J Healthcare Qual Res. 2025;40(3):101127.

creo recordar que en 2010-2011, coincidiendo con el regreso de Sanitas a Muface (primero ganando el contrato internacional y luego entrando en el nacional), se introdujeron en concierto pagos adicionales a la prima, retrospectivos según casuistica : pero tras el cambio de gobiernos aquello quedó en agua de borrajas, y Sanitas acabó saliendo del concierto muface creo que hacia 2014 ….aunque se mantuvo en muge judicial hasta 2025).